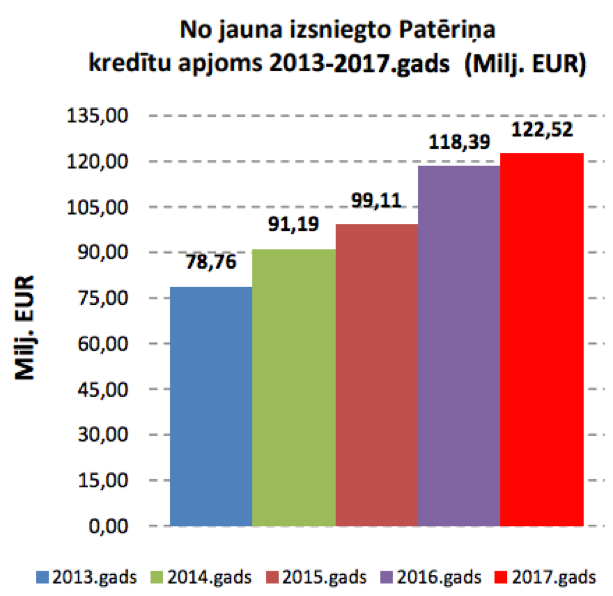

A. Kostins: Latvijā katru gadu pieaug nebanku kredītu izsniegtais apjoms

Vēl pirms pāris gadiem, apsverot domu par kredīta ņemšanu,

cilvēki sākotnēji vērsās savā bankā, lai apzinātu piedāvājumus.

Šobrīd situācija ir mainījusies, jo nebanku sektora ieguldītie

finanšu līdzekļi mārketinga aktivitātēs, kā arī pievilcīgās procentu

likmes pavērušas daudz plašākas iespējas potenciālajiem kredītu

ņēmējiem saņemt aizdevumu. Kredītu salīdzināšanas platformas Altero.lv vadītājs Artūrs Kostins stāsta, ka šāda tendence novērojama tieši

attiecībā uz patēriņa kredītiem, kas visbiežāk tiek ņemti mājokļa

remontam un labiekārtošanai, auto iegādei, ceļojumam, izglītībai,

lielākiem medicīnas izdevumiem, ātro kredītu apvienošanai, kā arī

kredītu pārkreditācijai uz zemākām procentu likmēm.

Nebanku kreditori piedāvā zemākas procentu likmes

“Nebanku sektors arvien vairāk strādā pie tā, lai savus pakalpojumus maksimāli automatizētu, tādējādi samazinot kredītriska analītiķu un klientu apkalpošanas darbinieku skaitu, ietaupot finanšu līdzekļus. Optimizējot savas izmaksas, viņiem ir iespēja piedāvāt zemākas procentu likmes, “ atzīst A. Kostins. Kā vēl vienu faktoru viņš min to, ka, gadiem ejot, nebanku kreditori esot iemācījušies atpazīt klientus, kuri atbildīgi pieiet kredītsaistībām un atmaksā aizdevumu laikā, no tiem, kam šī īpašība ir sveša. Kreditori nepārtraukti uzlabo kredītpolitikas kvalitāti paplašinot klientu datu bāzi, izmantojot automatizētus modeļus, kur tiek minimizēta operacionālā riska iestāšanās varbūtība. Izmantojot mūsdienīgas tehnoloģijas, būvējot padziļinātās izvērtēšanas automatizētus modeļus ir iespējams identificēt praktiski visus klientus kuriem iespēja samaksāt kredītu būs pavisam niecīga. Svarīgi ir tas, vai kreditors pats to vēlās, jo tas ir atkarīgs no uzņēmuma izvēlētās stratēģijas.

Latvijā visvairāk finanšu līdzekļus mārketinga aktivitātēm atvēl tieši kreditēšanas nozare

Kredītu salīdzināšanas platformas Altero.lv

vadītājs atklāj, ka 2018. gada pirmajā pusgadā tieši nebanku kreditēšanas nozare bijusi tā, kas ieguldījusi visvairāk finanses mārketinga aktivitātēs. “2016. gadā līderi investīcijās mārketingā bija lielveikali, internetveikali un telekomunikāciju sakari. Gadu vēlāk nebanku kreditēšanas sektors ierindojās otrajā vietā. Taču šī gada pirmajā pusgadā ir būtiski pieaudzis nebanku sektora atvēlēto finanšu līdzekļu apjoms sevis reklamēšanai, ieņemot pirmo vietu. 2017.gada pirmajā pusgadā kreditēšanas sektors investēja 3,5 miljonus eiro reklāmās, bet 2018.gadā attiecīgajā periodā 4,5 miljoni eiro tradicionālo mediju kanālos. No tā arī izriet viens no faktoriem, ka cilvēki arvien vairāk izvēlas nebanku kreditorus“, stāsta A. Kostins.

Patēriņa kredīts kā risinājums mājokļa remontam

“Gana bieži cilvēkiem pietrūkst finanšu līdzekļu, lai iegādātos kādu lielāku pirkumu, izremontētu dzīvesvietu vai, piemēram, dotos tālākā ceļojumā. Kredīts pats par sevi ir laba alternatīva, bet tikai tad, ja vien cilvēks atbildīgi rīkojas ar iegūto naudu un atgriež to noteiktajos termiņos. Praktiski visiem mūsdienās ir lielāki vai mazāki aizdevumi. Tas nav slikti, tā vienkārši ir realitāte un izmantojot kredītu kā finanšu instrumentu, patērētājs var gūt daudz lielāku labumu nekā to neizvēloties. Bet es gribētu aicināt visus tomēr rūpīgi apsvērt savas iespējas atdot kredītu, izvēloties atbilstošu summu uz atbilstošu termiņu un pieejot šim procesam ar 100% atbildību. Kā arī nedrīkst aizmirst salīdzināt piedāvātās procentu likmes, jo tās var svārstīties vairākas reizes,“ iesaka A. Kostins.

Patēriņa kredīta opciju izmantojot arī gadījumos, kad cilvēks vēlas iegādāties īpašumu vērtībā līdz 25 tūkstošiem eiro, kas ir maksimālā patēriņa kredīta piešķiramā summa. Piedevām – nav nepieciešama ķīla. “Nereti pie mums vēršas klienti, kuriem bankas ir atteikušas kredītu, jo viņu plānotais nekustamais īpašums neatbilst banku finansēšanas kritērijiem, jeb bankai tāda neliekas vērtīga“. Tieši šajos gadījumos nebanku kredīts ir vienīgais un atbilstošākais veids kā klientiem ir iespēja iegādāties nekustamo īpašumu mazākās Latvijas pilsētās, kur nekustamo īpašumu cenas ir nereti zem 25 tūkstošiem eiro.

No bezatbildīgas aizņemšanās līdz īpašuma zaudēšanai

Ir svarīgi saprast un mācēt atšķirt nebanku patēriņa kreditēšanas uzņēmumu, (kas var nodrošināt pat zemākas likmes nekā aizņemoties patēriņa kredītu bankā) no ātrajiem kredītiem. Ātrajiem kredītiem naudas piesaistes izmaksas ir lielas, izvēlētā klientu riska grupa ir augsta un līdz ar to procentu likmes ir augstas.

“Esmu novērojis gana daudz situācijas, kad cilvēki paņēmuši vairākus ātros kredītus pie dažādiem ātro aizdevumu izsniedzējiem un nevar tos atmaksāt. Viņi ņem vienu kredītu, lai segtu citu kredītu, tādā veidā it kā veiksmīgi pildot savas saistības. Mūsu uzņēmumam ir zināmi vairāki klienti, kuri aizņēmās pie vairāk nekā 15 kreditoriem! Tajā brīdī, kad vairs nav īsti, kur aizņemties, cilvēks izvēlas opciju apvienot kredītus, maksājot vienam aizdevējam ilgāku laika periodu. Atrodoties tādā situācijā, tas tik tiešām ir labs risinājums un var uzskatīt, ka bezatbildīgas aizņemšanās sekas nemaz nav. Diemžēl, ļoti daudzi klienti nemācās no savām kļūdām un atkal turpina ņemt ātros kredītus neizvērtējot savas iespējas. Ārī otrajā reizē viņiem ir iespēja apvienot esošās kredītsaistības, bet nu jau pret nekustamā īpašuma ķīlu. Taču būtiska atšķirībā no hipotekārā kredīta ir tāda, ka klients ieķīlā viņam jau pilnībā piederošu īpašumu un riskē to pazaudēt, nevis iegādāto ar bankas finansējumu.,“ ar nožēlu stāsta Altero.lv vadītājs. Viņš atzīst, ka šādā veidā neatkarīgi no makroekonomisko rādītāju izmaiņām, tā pat būs cilvēki, kuriem nāksies šķirties no sava nekustamā īpašuma bezatbildīgas aizņemšanās gadījumā.

Līdz šī gada 27. aprīlim PTAC vadlīnijas noteica, ka ātro kredītu kompānijas drīkst neveikt detalizētu klienta izvērtēšanu gadījumos, ja aizdevums nepārsniedz 427 eiro. Galvenie aspekti, kas tika pārbaudīti – klienta iepriekšējo saistību atmaksa un anketā norādītā informācija. Taču 27. aprīlī PTAC apstiprināja vadlīnijas, kas paredz, ka lēmumiem par kredītu izsniegšanu virs 200 eur, uz patērētāja sniegto informāciju var paļauties tādā gadījumā, ja tā ir pietiekama un dokumentāri pamatota.

City24.lv iesaka:

KUR ĪPAŠUMS SATIEK ĪSTO SAIMNIEKU. IR SLUDINĀJUMS, IR DARĪJUMS! IEVIETO SLUDINĀJUMU City24.lv!