Спрашивают предприниматели - можно ли финансировать оборотный капитал?

Если вы предприниматель, который заботится о развитии своего бизнеса, возможно, вы все чаще ощущаете растущую тенденцию, что покупатели с удовольствием выбирают платить в рассрочку. Чтобы сделки прошли по возможности успешнее, стоит считаться с теми условиями, которые предлагают покупатели. Зачастую это ситуации, когда выставляется счет с постоплатой, а оборотный капитал необходим уже сейчас. Для таких сценариев полезно знать, что может предложить ФАКТОРИНГ.

ЧТО ТАКОЕ ФАКТОРИНГ?

Факторинг - это экономически эффективное решение для увеличения краткосрочного оборотного капитала

- это как кредит для компаний, но они подкреплены еще неполученной

прибылью –выписанными счетами.В более широком смысле -

это форма финансирования торговли, основной целью которой

является обеспечение клиентов оборотными средствами - как услуга,

предназначенная для улучшения денежного потока предприятия и

основанная на передаче денежных требований (дебиторской задолженности)

факторинговой компании (банку или лизинговой компании), получая

немедленную оплату. Это финансовое решение учитывает финансовые

показатели как дебитора, так и компании.

Факторинг - это возможность улучшить денежные потоки и финансовые показатели, повысить конкурентоспособность и увеличитьреализацию продукции, предлагая своим дебиторам более гибкие условия оплаты. Также с его помощью возможно улучшить платежную дисциплину покупателей, получить оценку кредитоспособности покупателей и снизить риск, застраховаться от убытков иностранных (европейских, американских) дебиторов (страхование рисков дебиторов).

Технический директор RRK BŪVE Артур Кениньш делится своим опытом: “Самым большим преимуществом факторинга является возможность прогнозировать процент каждой конкретной сделки, на которую мы рассчитываем ежемесячно, таким образом можно четко прогнозировать свои расходы. У каждойсделки также есть определенный срок, с которым также считаетсяи заказчик. Если используется кредитный лимит, то заказчики часто пользуются этой ситуацией и откладывают уплату, потому что знают, что на карту поставлены имя и деньги только субподрядчика. В случае факторинга и заказчик также вовлечен и мотивирован соблюдать сроки“.

“Денежный оборот и денежный поток

очень важны для роста компании. Благодаря факторингу, после

согласования выполнения, мы получаем финансирование в течение 2–5

дней и можем продолжать успешно работать. Что еще более важно, все

эти действия и согласования можно отслеживать в учетной записи

компании по факторингу и понимать статус сделки

“, -

продолжает Артур. КАК ВСЕ УСТРОЕНО НА ПРАКТИКЕ?

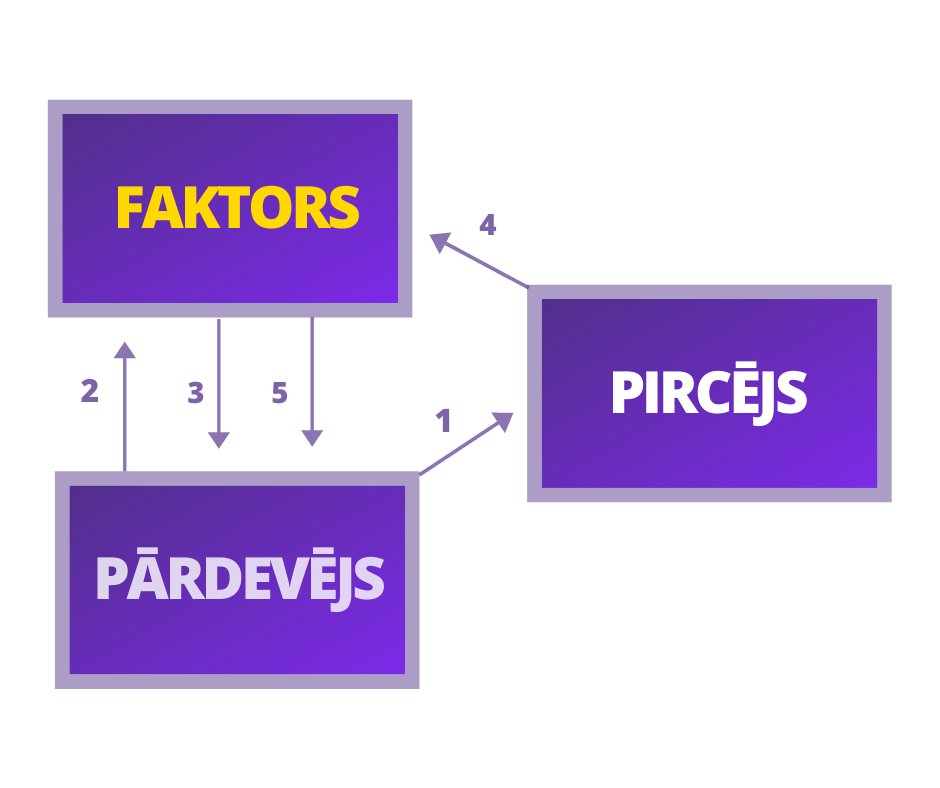

КАК ВСЕ УСТРОЕНО НА ПРАКТИКЕ?

Пример. Компания продает продукцию с отсрочкой платежа для нескольких клиентов. Затем компания передает неоплаченные счета поставщику факторинговых услуг, банку или небанковскому кредитору, после чего поставщик услуг факторинга платит компании аванс в размере от 80 до 95% от общей суммы счета. Когда через некоторое время все клиенты произвели платеж, поставщик факторинговых услуг оплачивает оставшуюся сумму счета (общая сумма за вычетом аванса) за вычетом процентов за услугу.

Шаг 1 Продавец продает товар или оказывает услугу Покупателю.

Шаг 2 Копия счета, выставленного Покупателю, подается Фактору.

Шаг 3 Фактор оплачивает счет продавца до 90% от суммы счета.

Шаг 4 Покупатель переводит 100% суммы счета Фактору в указанный срок.

Шаг 5 Фактор платит продавцу оставшийся резерв от

суммы счета.

ВИДЫ

ФАКТОРИНГА

Факторинг делится на два типа

- классический факторинг и финансирование счетов.

КЛАССИЧЕСКИЙ ФАКТОРИНГ

Контракт является обязательным и требует времени;

- Возможно, придется оплатить

контрактный сбор;

- 70 - 90% счета

предварительно оплачено, оставшаяся сумма остается в резерве до тех

пор, пока счет не будет выплачен поставщику факторинга;

- Все счета идут в факторинг.

ФИНАНСИРОВАНИЕ СЧЕТОВ

- Большинство поставщиков

расчетных услуг обеспечивают очень быстрый процесс регистрации;

- Нет годовой платы;

Оплачивается 100% суммы счета, необходимо

оплатить только обработку счета (т.е. плата за обслуживание);

Можно выбрать, какие счета финансировать.

Соучредитель платформы финансовых сравнений Altero.lv Артур Костин: “Факторинг предоставляется как банковскими, так и небанковскими кредиторами, но для компании важно найти лучшие предложения и условия для оценки потенциальных возможностей и выгод. У Altero.lv 17 партеров, предлагающих финансирование предприятиям, из которых 5 - факторинг или финансирование счетов“.

Используйте возможности сравнительной платформы ALTERO.LV и выберите лучшее предложение для своего бизнеса!

КОММЕРЧЕСКАЯ ИНФОРМАЦИЯ