Vai ir īstais laiks pirkt? Eksperta novērojumi un padomi

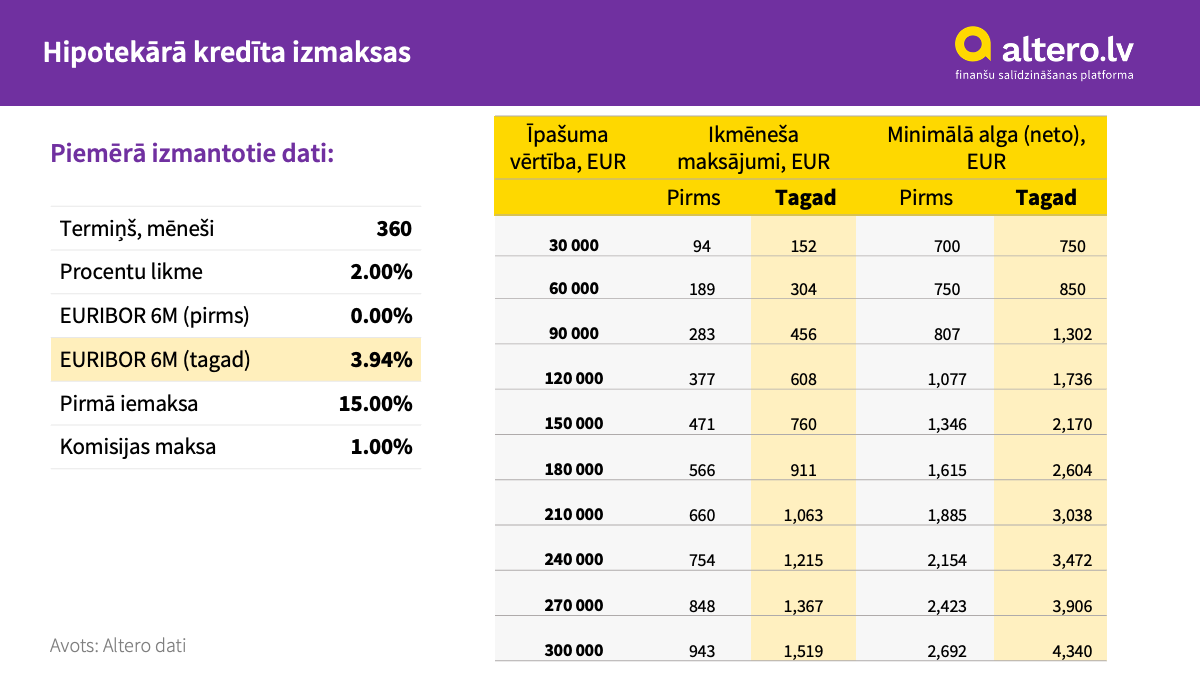

Nekustamā īpašuma iegāde vai īre vienmēr ir nopietns lēmums ikviena cilvēka dzīvē, un tas kļūst vēl nopietnāks, ņemot vērā pašreizējo situāciju, kurā ir novērojama inflācija un Euribor likmes kāpums (3,94%)*. Šī brīža ekonomiskā situācija ir ietekmējusi Latvijas iedzīvotāju vēlmi un iespējas iegādāties nekustamos īpašumus, tomēr vajadzība pēc jauna mājokļa iegādes nav mazinājusies. Paliek vien jautājums, kas pašlaik ir izdevīgāk - pirkt vai īrēt?

Šobrīd vairāk cilvēku izvēlas īrēt nevis pirkt

Kapēc tā? Skaidro Altero vadītājs Artūrs Kostins: “Pēdējā gada laikā, kopš ir novērojams Euribor likmes kāpums, vairāk cilvēku tā vietā lai īpašumu pirktu, izvēlas to īrēt”. Ja iepriekš ikmēneša maksājumos aizņēmējs atmaksāja sava kredīta pamatsummu, tad tagad tiek atmaksāta tikai procentu summa, nedzēšot pamatsummu, vai arī dzēšot ļoti mazu pamatsummas daļu. Tādējādi, pēdējā gada laikā interese par nekustamajiem īpašumiem un noslēgto darījumu skaits ir samazinājies. “Pircēji, kuriem jau gadu atpakaļ kredīts sanāca “knapi”, šobrīd varbūt neapsver iespēju iegādāties nekustamo īpašumu. Ko nozīmē - knapi? Tas nozīmē to, ka maksimums, ko cilvēks var nozvirzīt sava ikmēneša kredītmaksājumam, ir ne vairāk kā 40%, bet no personīgo finanšu pārvaldības viedokļa - 30% no savas ikmēneša algas pēc nodokļu nomaksas”.

Šobrīd Latvijā ar vidējiem ienākumiem var nopirkt sērijveida divistabu dzīvokli kredītā uz 30 gadiem

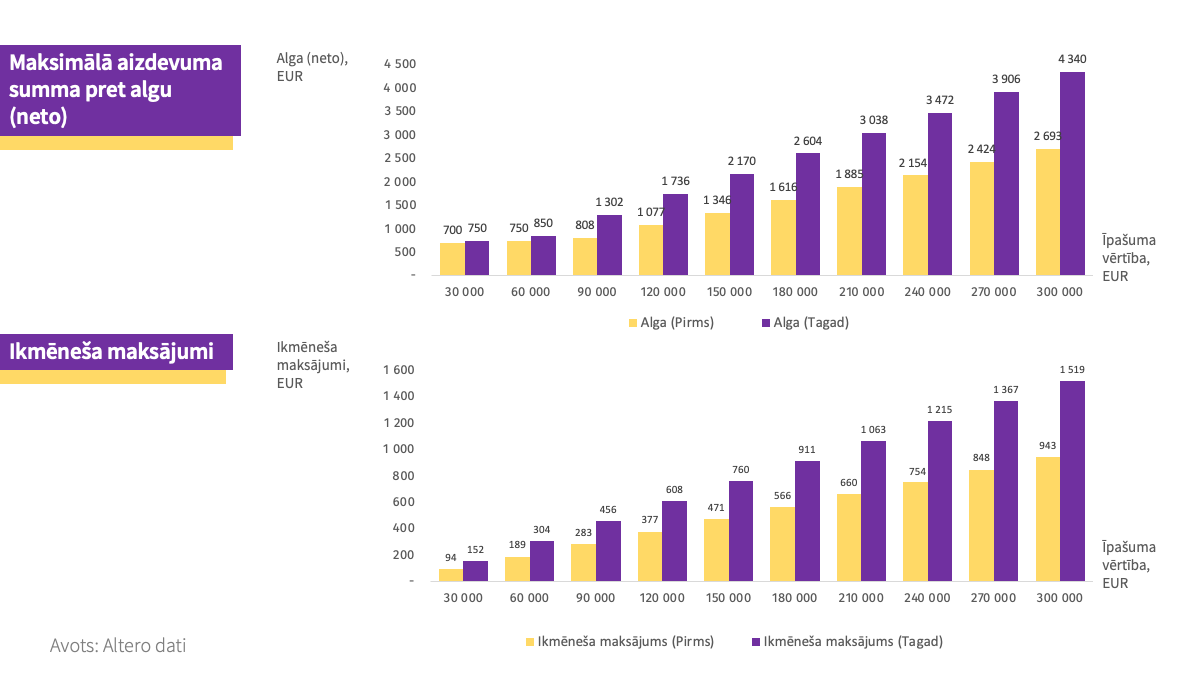

Ja mēs skatāmies Centrālās statistikas pārvaldes datus, tad 2023. gada pirmajā ceturksnī vidējā neto darba samaksa Latvijā bija aptuveni 1070 eiro. Tātad, pie nosacījuma, ka šādas algas saņēmējs dzīvo viens, un viņam nav apgādājamo - maksimālā aizdevuma summa, ko viņš var aizņemties, ir 62 000 eiro. Pievienojot pirmo iemaksu (15%), kopējā nekustamā īpašuma vērtība, ko var atļauties, ir 73 00 eiro. Ja pieņemam, ka bankas procentu likme ir 1,99% un Euribor ir 3,65%, tad ikmēneša maksājums sastādīs 370 eiro, kas ir 35 procenti no viņa kopējiem ienākumiem. Šādā situācijā cilvēks ar vidējiem ienākumiem Latvijā var nopirkt sērijveida divistabu dzīvokli kredītā uz 30 gadiem.

A. Kostins norāda, ka: “Šeit tika aprēķināta maksimāli pieļaujamā summa, ar maksimāli pieļaujamo ikmēneša maksājumu un uz maksimāli pieejamo nekustamo īpašumu, ko šis cilvēks ar vidēji augstiem ienākumiem var atļauties. Tāda ir šī brīža situācija. Savukārt, pirms gada cilvēks ar šādiem ienākumiem varēja atļauties par 20% dārgāku īpašumu”.

Savukārt, ja skatāmies uz cilvēka profilu pirms Euribor likmes kāpuma, kad bankas pievienotā likme bija 2% un Euribor 0%, tad cilvēks ar šādiem ienākumiem, ņemot dzīvokli kredītā uz 30 gadiem, varēja maksāt 370 eiro mēnesī par aizdevuma summu 100 000 eiro. Tas nozīmē, ka cilvēks iepriekš varēja iegādāties mājokli aptuveni 115 000 vērtībā, samaksājot pirmajā iemaksā 15 000 eiro. A. Kostins secina, ka “cilvēki iepriekš varēja iegādāties krietni kvalitatīvāku mājokli, labākā lokācijā, ar labāku remontu, vai labāk iekārtotu. Iespējams, varēja arī nopirkt divistabu dzīvokli jaunajā projektā”. Gadu atpakaļ ar šī brīža vidējo algu varēja iegādāties divistabu dzīvokli jaunajā projektā, tagad ar šo summu var nopirkt trīsistabu dzīvokli “vecajā” projektā. Sarūk arī naudas apjoms, ko var aizņemties uz 30 gadiem.

Rodas vienkāršs secinājums - cilvēku pirkstspēja ir samazinājusies. Ir divas patērētāju grupas. Pirmā - cilvēki, kas vairs nevar aizņemties vispār, jo nepietiek ikmēneša maksājumam praktiski nekādam mājoklim viņa ģeogrāfiskajā lokācijā. Otrā - cilvēki, kas īsti nav gatavi un negrib aizņemties mazāku kredītsummu, jo neapmierina pieejamo mājokļu kvalitāte un kredīta summa, kas būtu jāatmaksā. Ja iepriekš viņi būtu bijuši gatavi dzīvot vienas kvalitātes dzīvoklī, tad tagad tā nekustamo īpašumu kvalitāte, ko viņi var atļauties, ir zemāka - līdz ar to, pirkšanas vietā viņi nogaida un priekšroku dod īrei.

Latvijā jau ilgus gadus ir zemākais jauno projektu mājokļu piedāvājums

Vēl viens svarīgs faktors, kas ietekmē lēmumu par nekustamā īpašuma pirkšanu vai izīrēšanu, ir mājokļu pieejamība Latvijā, it īpaši jauno projektu pieejamība. “Latvijā jau ilgus gadus ir zemākais jauno projektu mājokļu piedāvājums. Cilvēki gaida kvalitatīvus un pieejamus mājokļus, taču piedāvājums ir krietni zemāks, salīdzinot ar Igauniju un Lietuvu”, norāda Artūrs Kostins

Kā rīkoties tiem, kas šajā neskaidrajā ekonomiskajā situācijā izvērtē - iegādāties vai īrēt nekustamo īpašumu?

A. Kostins norāda - ja tiek domāts par sava personīgā mājokļa iegādi, tad vienmēr ir jāpērk mājoklis tieši tad, kad esi tam gatavs un nobriedis, neatkarīgi no ārējiem apstākļiem. “Pirmkārt, jāseko līdzi savai personīgajai finanšu plūsmai un savam atalgojumam. Jābūt pārliecībai, ka nākamo piecu gadu laikā, finanšu situācija būtiski nemainīsies, un tikai tad ir vērts domāt par īpašuma iegādi. Otrkārt, nevajadzētu skatīties uz ārējiem makroekonomiskajiem faktoriem, jo tie ir ļoti mainīgi un ne vienmēr saprotami un prognozējami”. Vēlams ikvienam būt drošam, ka ienākumi pārsniedz izdevumus. Altero vadītājs iesaka: ”Domājot par nekustamo īpašumu iegādi un budžeta plānošanu, ik mēnesi nevajadzētu pārsniegt 30% no sava atalgojuma un vienmēr plānot neparedzamos izdevumus. Piemēram, 10% no saviem finanšu līdzekļiem ik mēnesi novirzīt neparedzamajiem izdevumiem, bet, ja neparedzētie izdevumi nerodas, tad daļu uzkrātā investēt zema riska finanšu instrumentos.”

Lēmums par nekustamā īpašuma pirkšanu vai īrēšanu ir individuāls, sarežģīts un atkarīgs no daudziem faktoriem. Rezumējot - to, vai šobrīd pirkt vai īrēt nekustamos īpašumus, katram ir jāizlemj individuāli. Īrēt ir izdevīgāk, ja finanšu līdzekļus, par kuriem plānots pirkt īpašumu, var investēt finanšu instrumentos vai ieguldīt biznesā un nopelnīt papildu ienākumus. Savukārt darba ņēmējam, kuram nav iespēju ieguldīt savā personīgajā biznesā un nopelnīt vairāk, vai arī nav pietiekami daudz zināšanu, lai ieguldītu finanšu instrumentos, kas pelnītu vairāk nekā īres maksa mēnesī, būtu tomēr jāapsver īpašuma iegāde.

*https://www.euribor-rates.eu, dati par 21.08

https://www.csp.gov.lv/lv

*

Altero.lv ir uzticams finanšu pakalpojumu salīdzināšanas portāls, kas piedāvā bezmaksas piedāvājumu apkopošanu un to salīdzināšanu klientiem visā Baltijā.

Meklēt pēc atslēgas vārdiem

Populārākās ziņas

- 1

"Bordo rezidences" Torņakalnā – jauns dzīves telpas koncepts Rīgā; dzīvokļi pieejami rezervācijām

- 2

Kā pilna servisa biroju noma uzņēmumiem palīdz samazināt izmaksas un iedvesmo darbiniekus

- 3

Laiks jaunam dzīvoklim? Atrodi to atvērto durvju dienā jaunajos projektos!

- 4

FOTO: Ielūkojies, kā izskatās dzīvokļi atjaunotajā jūgendstila ēkā Baznīcas ielā 5!

- 5

Jauns dzīvokļu piedāvājums Rīgas centrā: renovē vēsturisku ēku Brīvības ielā 190