Jautā uzņēmēji - vai ir iespējams finansēt apgrozāmos līdzekļus?

Ja Tu esi uzņēmējs, kuram rūp sava uzņēmuma attīstība,

iespējams, arvien vairāk izjūti tendenci, ka pircēji labprāt

norēķinās ar pēcapmaksu. Lai darījumi notiktu pēc iespējas

veiksmīgāk, jārēķinās arī ar tiem nosacījumiem, ko piedāvā pircēji.

Bieži tās ir situācijas, kad ir izrakstīts pēcapmaksas rēķins, bet

apgrozāmie līdzekļi nepieciešami jau tagad. Šādiem scenārijiem ir

noderīgi zināt, kādas iespējas var piedāvāt FAKTORINGS.  KAS IR FAKTORINGS?

KAS IR FAKTORINGS?

Faktorings ir izdevīgs risinājums īstermiņa apgrozāmo līdzekļu palielināšanai - tas ir kā kredīts uzņēmumiem, bet par nodrošinājumu tiem kalpo vēl negūtā peļņa

- izrakstītie rēķini. Plašāk skaidrojot, tas ir tirdzniecības

finansēšanas veids, kura galvenais uzdevums ir nodrošināt klientus ar

apgrozāmajiem līdzekļiem, kā pakalpojums, kas radīts uzņēmuma naudas

plūsmas uzlabošanai, un tā pamatā ir naudas prasījumu (debitoru

parādu) nodošana faktoringa uzņēmumam (bankai vai līzinga kompānijai),

saņemot tūlītēju apmaksu. Šajā finansēšanas risinājumā tiek ņemtas

vērā abas puses - gan debitora, gan uzņēmuma finansiālie

rādītāji.

Izmantojot faktoringu, ir iespēja uzlabot naudas plūsmu un finanšu rādītājus, palielināt konkurētspēju un produkcijas realizācijas apjomus, piedāvājot saviem debitoriem elastīgākus apmaksas termiņus. Tāpat arī uzlabot pircēju maksāšanas disciplīnu, iegūt pircēju kredītspējas vērtējumu un mazināt risku, nodrošināties pret zaudējumiem ārvalstu (Eiropas, ASV) debitoru maksātnespējas gadījumā (debitoru risku apdrošināšana).

Pieredzē dalās Artūrs Ķēniņš, uzņēmuma RRK BŪVE tehniskais direktors: “Izmantojot faktoringu, lielākais ieguvums ir iespēja paredzēt katra konkrētā darījuma procentus, ar ko rēķināmies pie ikmēneša izpildes, tādējādi skaidri varam paredzēt savus izdevumus. Katram darījumam ir arī konkrēts termiņš, ar kuru rēķinās arī pasūtītājs. Ja tiek izmantots kredītlimits, tad pasūtītāji bieži vien šo situāciju izmanto un pavelk garumā apmaksu, jo zina, ka uz spēles ir tikai apakšuzņēmēja vārds un nauda. Savukārt faktoringa gadījumā arī pasūtītājs ir kā iesaistītā puse un ir motivēts ievērot termiņus.“

“Naudas apgrozījums un naudas plūsma ir ļoti svarīga uzņēmuma izaugsmei. Pateicoties faktoringam, pēc izpildes saskaņošanas, pie finansēm tiekam 2 - 5 dienu laikā un varam veiksmīgi darboties tālāk. Kas vēl svarīgi - visām šīm darbībām un skaņojumiem iespējams sekot savas faktoringa kompānijas izveidotajā kontā un saprast kādā statusā ir darījums“, turpina Artūrs.

KĀ TAS NOTIEK DZĪVĒ?

Piemērs. Uzņēmums pārdod produkciju ar atlikto maksājumu

vairākiem klientiem. Tālāk uzņēmums nodod vēl neapmaksātos rēķinus

faktoringa pakalpojumu sniedzējam - bankai vai nebanku kredītdevējam,

pēc tam faktoringa pakalpojumu sniedzējs uzņēmumam samaksā avansu - 80

līdz 95 % no rēķinu kopējās summas. Kad pēc kāda laika visi klienti

ir veikuši maksājumus, faktoringa pakalpojumu sniedzējs samaksā

atlikušo rēķinu summu (kopējā summa mīnus avanss), atņemot procentus

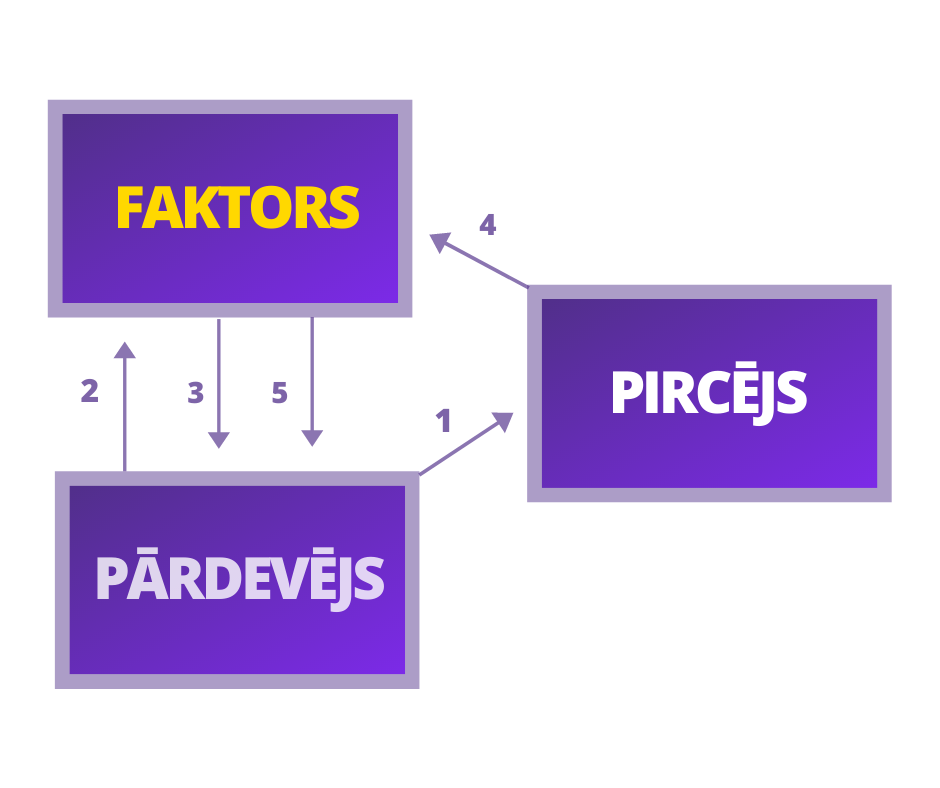

par pakalpojuma sniegšanu. 1.solis. Pārdevējs

pārdod preci vai sniedz pakalpojumu Pircējam.

1.solis. Pārdevējs

pārdod preci vai sniedz pakalpojumu Pircējam.

2.solis. Faktoram tiek iesniegta Pircējam izrakstītā rēķina kopija.

3.solis. Faktors apmaksā pārdevēja rēķinu līdz 90

% no rēķina summas.

4.solis. Pircējs 100 % apmērā, noteiktā termiņā Faktoram pārskaita rēķina summu.

5.solis.

Faktors samaksā pārdevējam atlikušo

rezervi no rēķina summas.

FAKTORINGA VEIDI

Faktoringu iedala divos veidos - klasiskajā faktoringā un rēķinu finansēšanā.

KLASISKAIS FAKTORINGS

* Līgums ir saistošs un tam ir vajadzīgs laiks;

* Iespējams, ir jāmaksā līguma maksa;

* 70 - 90

% no konta ir priekšapmaksas, pārējā summa paliek rezervē, līdz faktūrrēķins tiek atmaksāts faktoringa sniedzējam;

* Visi rēķini nonāk faktoringā.

RĒĶINU FINANSĒŠANA

* Lielākā dala norēķinu pakalpojumu sniedzēju nodrošina ļoti ātru pierakstīšanās procesu;

* Nav gada maksas;

* Tiek finansēts 100% rēķina summas, jāmaksā tikai rēķina apstrādes maksa (t.i. pakalpojuma maksa);

* Var izvēlēties, kurus rēķinus finansēt.

Altero.lv finanšu salīdzināšanas platformas līdzdibinātājs Artūrs Kostins: “Faktoringa pakalpojumu sniedz gan banku, gan nebanku kredītdevēji, taču būtiski ir atrast uzņēmumam izdevīgākos piedāvājumus un nosacījumus, lai izvērtētu potenciālās iespējas un ieguvumus. Altero.lv ir 17 partneri, kas piedāvā finansējumu uzņēmumiem, un no tiem 5 - faktoringu vai rēķinu finansēšanu.“

Izmanto ALTERO.LV salīdzināšanas platformas iespējas un izvēlies izdevīgāko piedāvājumu tieši savam uzņēmumam!

KOMERCINFORMĀCIJA